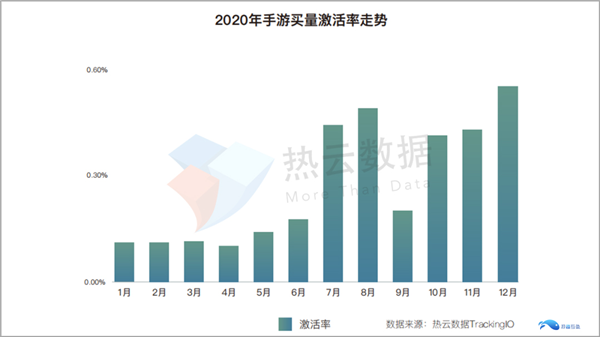

2020年已經(jīng)過(guò)去了,熱云數(shù)據(jù)對(duì)手游買量做了大量的分析,來(lái)跟小編一起看看吧!在國(guó)內(nèi),從2020年手游買量數(shù)據(jù)走勢(shì)上看,下半年激活率高于上半年,買量有所提升。下半年,大廠游戲陸續(xù)上線,這些游戲質(zhì)量較高,口碑一路上漲,加上游戲廠商通過(guò)跨界營(yíng)銷、內(nèi)容創(chuàng)意以及投放媒體上的全面覆蓋,吸引了眾多游戲玩家,增加了下載量。其中,MMO、MOBA、體育是20年平均投放周期較長(zhǎng)的手游類型,而MOBA、塔防守衛(wèi)、休閑益智是2020年平均付費(fèi)設(shè)備較多的手游類型。

加盟咨詢電話:4000-1688-49

海外部分,美國(guó)、亞洲市場(chǎng)、印度仍然還是國(guó)內(nèi)手游出海的重要陣地。

手游買量市場(chǎng)供應(yīng)普遍走低,“輕度+社交”手游已蔚然成風(fēng)供給端來(lái)看,鑒于此次疫情的嚴(yán)峻形勢(shì),2020上半年手游買量市場(chǎng)的新增率普遍低于去年同期。從數(shù)據(jù)上看,2019年上半年在行業(yè)寒冬以及版號(hào)等原因加持下,新增率僅為兩成;而反觀今年上半年平均的買量新增率進(jìn)一步降低。造成此等現(xiàn)象的原因,除疫情本身外,一方面蘋果AppStore、穿山甲對(duì)于“版號(hào)政策”的持續(xù)高壓所致;另一方面,隨著大廠的紛紛入局以及主流投放平臺(tái)日趨頭部化,手游投放市場(chǎng)的買量成本也開始節(jié)節(jié)攀升。

上半年手游買量的激活率在強(qiáng)大的流量紅利下,結(jié)束了去年暑期過(guò)后一路下探的趨勢(shì)。但鑒于多數(shù)手游廠家在Q1時(shí)對(duì)游戲運(yùn)營(yíng)層面的過(guò)度開墾,這也一定程度上擠占了4月份手游玩家對(duì)于激活與付費(fèi)數(shù)據(jù)增量的空間。之后,憑借“勞動(dòng)節(jié)”、“母親節(jié)”以及“520”等節(jié)日的活動(dòng)營(yíng)銷,5月份手游買量的數(shù)據(jù)開始有了起色。

疫情期間,手游買量市場(chǎng)中的“網(wǎng)賺類”與“休閑類”手游的買量表現(xiàn)搶眼的。上半年總體買量新增率Top3類型皆為“輕品類”手游,尤其網(wǎng)賺類手游的新增率超過(guò)了4成。無(wú)論是廠商對(duì)于“撒幣”伎倆的不斷嫻熟,還是其逐漸形成的買量規(guī)模,網(wǎng)賺類手游已經(jīng)逐漸脫離以往“游戲類型+網(wǎng)賺“的依附關(guān)系,而已然自成一派。休閑類手游同樣在此次疫情期間的投放量激增。不僅在新增率上僅排在網(wǎng)賺類之后,且從今年上半年投放創(chuàng)意組Top5類型來(lái)看,其投放量已經(jīng)超越模擬經(jīng)營(yíng)類,位居亞軍??梢?jiàn),無(wú)論是投放產(chǎn)品數(shù)還是投放創(chuàng)意組數(shù),休閑類手游已經(jīng)開始向下一個(gè)目標(biāo)——No.1的角色扮演類手游發(fā)起沖擊。

更多資訊記得關(guān)注小編~我們是游趣互魚,是一家集發(fā)行、推廣、運(yùn)營(yíng)、服務(wù)為一體的,專注于手游推廣領(lǐng)域的游戲創(chuàng)業(yè)孵化平臺(tái)。擁有成熟的管培體系,自由開放的平臺(tái)展現(xiàn),共享平臺(tái)產(chǎn)品資源等一切創(chuàng)業(yè)公司所需的基礎(chǔ)服務(wù)板塊能給創(chuàng)業(yè)伙伴更多的合作享受,期待您的加入。

加盟咨詢電話:4000-1688-49